刚刚央行宣布,1年期LPR下降,5年期LPR维持不变。12月份的LPR报价,将直接影响明年房贷月供。

01

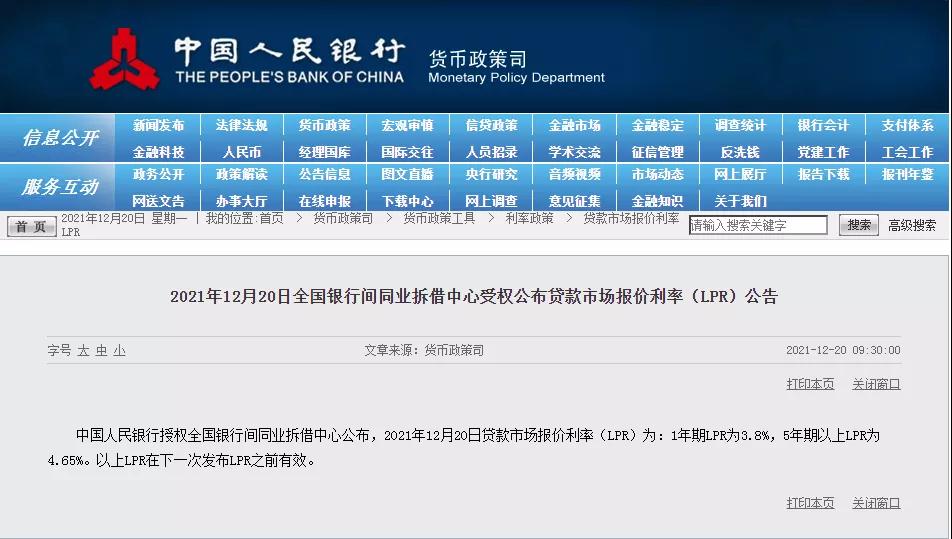

刚刚,央行公布2021年12月20日贷款市场报价利率(LPR),1年期LPR为3.80%,5年期以上LPR为4.65%。

这意味着,本次降息幅度为5个基点,但只降低了1年期LPR利率。5年期LPR已经连续20个月不变!

数据显示,自LPR改革以来,1年期LPR先后调整了6次,累计下调51个基点;而5年期LPR仅调整了3次,累计下调20个基点。本次1年期LRP下调5个基点,对于引导短期贷款利率下降有直接影响。五年期LPR主要是影响房贷等长期利率。

本月LPR报价引发市场颇多关注,此前已经释放出多个信号。

2021年12月15日,央行在续作中期借贷便利的时候,1年期MLF利率仍然保持在2.95%不变。

按照通常的惯例,当MLF利率不变时,LPR利率也将保持不变。

央行从12月15日开始全面降准,下调金融机构存款准备金率0.5个百分点,释放长期资金约1.2万亿元,部分用于归还12月到期的MLF。扣除归还MLF的4500亿元后,本次降准实际给金融机构带来的长期资金为7500亿元。市场资金变得比较宽裕,也给这次LPR利率走低预留了空间。

招商证券认为,基于1年期LPR与5年期LPR不同的指向含义,若1年期不变而5年期下降则反映出“流动性总体充裕、平抑经济下行压力”的政策思路;反之,则说明银行对经济前景与不确定性抱有隐忧,货币政策仍待发力。

国金证券12月18日发布研报称,无论LPR调与不调,都不影响后市的政策走向。若1年期LPR下调,短期宽信贷预期增强,从而对债券形成挤压,短期利空;从长期来看,自LPR改革以来,每次LPR下调经历的都是政策宽松周期,利好债市。

02

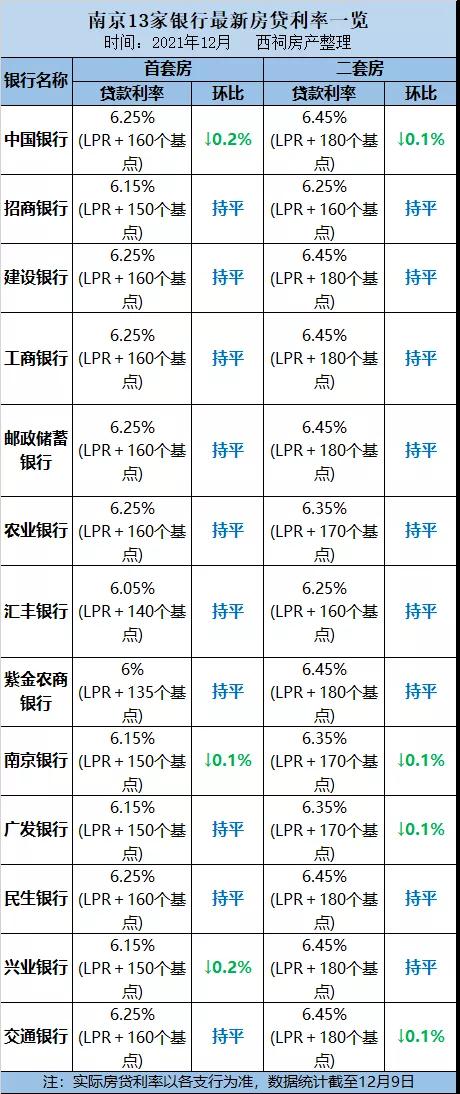

明年房贷交多少,可参考12月份5年期LPR报价。

在房贷转化成LPR利率模式之后,新的房贷全部采用LPR+基点模式,对于存量房贷,从2020年下半年开始,很多银行批量进行转换,所以目前大多数人的房贷都是采用LPR定价模式。

转化成LPR定价模式之后,房贷一般会一年调整一次,大部分银行是从新一年的第1月份开始调整。这意味着2022年1月份,很多人的房贷将会迎来新一轮调整周期。

5年期以上LPR报价与上次持平,减少对个人住房贷款利率的影响,也体现了“房住不炒”的房地产调控基调。

多位金融和房地产人士表示,尽管本轮5年期以上LPR报价未降,但目前实际已经处于降息周期,房贷利率未来仍有下降空间。

近期宏观层面上,楼市利好信号也在不断放出。

12月11日,在中国国际经济交流中心主办的“2021-2022中国经济年会”上,强调要加强居民基本住房保障,并明确提出:“房地产是支柱产业,住房更是居民的消费。”

金融方面,降准落地,对于“钱紧”已久的房地产业来说,能够缓解当前融资紧张的困境。此外,从近期各大银行房贷利率摸底情况来看,部分银行下调房贷利率,且放款时间缩短。

各大城市出招“救市”,花式鼓励买房,推出了鼓励购房新政。

部分素材来源:中国人民银行、界面新闻、刘晓博说财经

苏公网安备 32010602010879号

苏公网安备 32010602010879号