近日,央行松口,释放出新一轮存量房贷利率下调的信号,引发无数买房人关注。

那么,南京买房人的存量房贷利率什么时候降?怎么操作?

01

存量房贷利率下调?南京多家银行回应

今日(7月18日),西祠房产向工商、农业、交通等多家银行咨询,工作人员均表示目前还没有收到存量房贷利率下调的通知。

交通银行江苏省分行一名工作人员:“还没有相关方案下发,您可以过段时间再来咨询一下。”

上周五,央行发声支持和鼓励下调存量房贷利率,引发市场关注。具体怎么操作?什么样的买房人可以受益?一时间,各类消息满天飞。

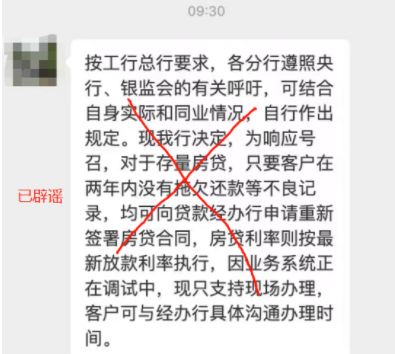

有网传聊天信息显示,厦门工行工作人员表示,对于存量房贷,只要客户在两年内没有拖欠还款等不良记录,均可向贷款经办行申请重新签署房贷合同,房贷利率则按最新放款利率执行。

对于该条消息,而后工行出面辟谣,表示市场相关信息并非工行对外发送,目前没有接到总行开展这一业务的通知,因此并没有具体办理渠道,客户可以关注公众号和网络,也可以咨询贷款经办支行。

无独有偶,杭州也有银行工作人员微信对话截图流出,表示降低存量房贷利率的可能性极大。

那么,各家银行何时会落实存量房贷利率“与借款人自主协商”?业内专家也发表了自己的观点。

中信证券表示,此次央行对于降低房贷利率的表态是鼓励协商,而不是强制。因此,银行对于此次“降贷指引”的跟进反馈将存在一段“真空期”。也就是说,真正享受到降贷的实惠或许还要等些时日。存量房贷利率全面下调的可能性较低,具体还要等待政策落地。

知名财经专家刘晓博则认为,央行、金融监管总局很快就会出台存量房贷利率下调的政策指引。各银行获得明确的指引,就可以来做这件事。最快可能会从8月1日起执行,最迟应该不会晚于9月1日。

当前,南京首套房主流利率为4%(LPR-20BP),此前,部分高位“站岗”利率超6%。以贷款200万,等额本息30年估算,如果存量房贷利率从6%降至4%,每月或将为买房人节省超2000元,总还款额少还超50万。

02

调低利率还是提前还贷,怎么选?

去年以来,存量房贷与新增房贷之间的利差受到关注,部分高位“站岗”利率超6%,不少高利率站岗的买房人纷纷选择提前还贷。

房贷是能够为银行提供稳定现金流收入的优质资产,提前还贷不仅会让银行损失未来较高的利息收益,还会影响银行资产负债的流动性,带来风险。

银行不愿意看到买房人提前还款,从而设置了各种障碍。银行以“没有额度”为由,提前还款预约时间从1个月到半年之久,部分银行还提升了提前还贷的难度,关闭了线上提前还款功能,需要买房人线下去柜台申请。

不过,这并没有拦住买房人提前还款的决心,直到现在,还有买房人选择提前还款,庆幸“终于把站在高位的商贷还完了”。

那么,你会选择提前还贷,还是等待存量房贷利率下调?欢迎留言讨论。

苏公网安备 32010602010879号

苏公网安备 32010602010879号