8月28日,一份“住房公积金贷款政策调整”文件流出,文件显示,公积金贷款年限、住房套数认定、贷款次数认定等迎来大放宽。

西祠房产第一时间向“12329”热线咨询,南京住房公积金中心一名工作人员表示:“这份文件是对于名下已经有房产的,名下有过公积金贷款、现在名下有一套房或没有房的职工做的情况调整。”也就是说,网传这份文件基本属实!

此外,工作人员还表示:“南京都市圈同样按照新调整的政策执行,具体情况以贷款银行审核为准”。

重点如下↓↓↓

1、住房公积金贷款的次数,按照贷款时认定的房产套数计算,不再查验历史住房公积金贷款记录。比如:认定房屋是首套房,则视同首次使用公积金贷款。

符合条件的住房公积金贷款的首付比例和住房套数,对照南京市商业性个人住房贷款政策认定,组合贷款执行南京市商业性个人住房贷款首付比例。

公积金贷款的首套和二套的认定条件,由商业银行来决定。对于组合贷款,商贷认定是首套,公积金就是首套,按首套利率来行。

此前政策:

组合借款,市公积金即使符合首套借款条件,若是商业借款被认定为二套房以上,商业借款利率要上浮,则公积金利率也要上浮。

一个家庭最多申请两次,而且贷款次数是全国范围内合并计算。

2、关于多子女家庭住房公积金贷款取消首次首套限制

此前政策:此前南京多子女家庭(夫妻双方及两个以上未成年子女),只有在首次使用公积金贷款购买首套住房时,个人最高可贷额度才能提升为60万元/人。

3、关于公积金贷款年限

新规:住房公积金连续缴存满5年,公积金贷款年限由退休后延长5年,放宽至退休后延长10年。

公积金贷款申请人已婚的,可贷年限按照申请人夫妻中可货年限长的计算,不区分主借款人或配偶。

此前政策:贷款时的实际年龄和申请贷款年限之和,原则上不超过法定退休年龄。

4、取消“使用住房公积金贷款购买二套房,对于首套房人均建筑面积不超过40平方米”的限制。

此前政策:南京公积金贷款购买二套房需满足家庭人均居住面积不超过40平。

原文如下↓

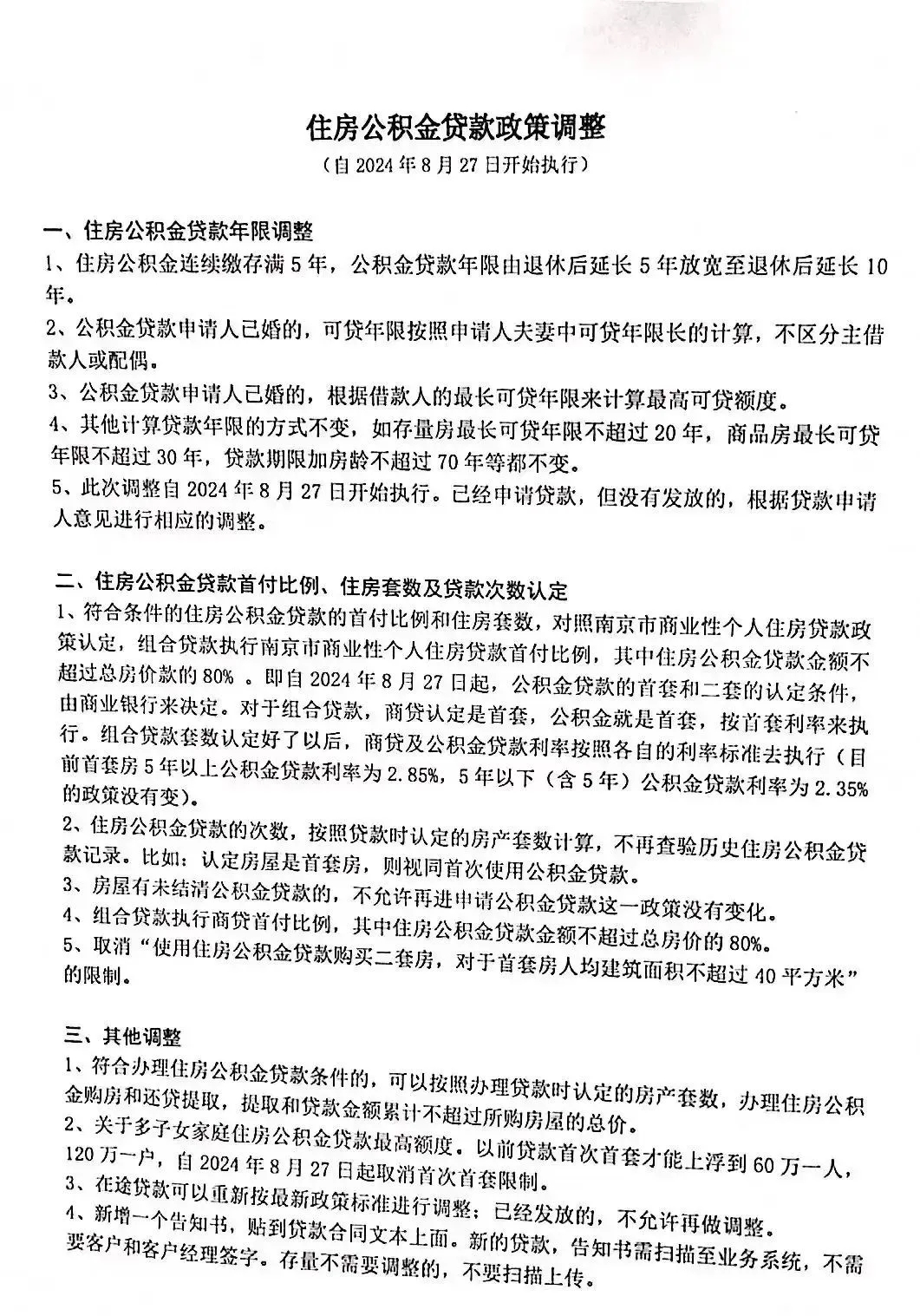

住房公积金贷款政策调整要点

一、住房公积金贷款年限调整

1、住房公积金连续缴存满5年,公积金贷款年限由退休后延长5年放宽至退休后延长10年。

2、公积金贷款申请人已婚的,可贷年限按照申请人夫妻中可货年限长的计算,不区分主借款人或配偶。

3、公积金贷款申请人已婚的,根据借款人的最长可贷年限来计算最高可贷额度。

4、其他计算贷款年限的方式不变,如存量房最长可贷年限不超过20年,商品房最长可贷年限不超过 30年,贷款期限加房龄不超过70年都不变。

二、住房公积金贷款首付比例、住房套数及贷款次数认定

1、符合条件的住房公积金贷款的首付比例和住房套数,对照南京市商业性个人住房贷款政策认定,组合贷款执行南京市商业性个人住房贷款首付比例,其中住房公积金贷款金额不超过总房价款的80%。

自2024年8月27日起,公积金贷款的首套和二套的认定条件,由商业银行来决定。对于组合贷款,商贷认定是首套,公积金就是首套,按首套利率来行。

组合贷款套数认定好了以后,商贷及公积金贷款利率按照各自的利率标准去执行(目前首套房5年以上公积金贷款利率为2.85%,5年以下(含5年)公积金贷款利率为2.35%的政策没有变)。

2、住房公积金贷款的次数,按照贷款时认定的房产套数计算,不再查验历史住房公积金贷款记录。比如:认定房屋是首套房,则视同首次使用公积金贷款。

3、房屋有未结清公积金贷款的,不允许再次申请公积金贷款这一政策没有变化。

4、组合贷款执行商贷首付比例,其中住房公积金贷款金额不超过总房价的80%。

5、取消“使用住房公积金贷款购买二套房,对于首套房人均建筑面积不超过40平方米”的限制。

三、其他调整

1、符合办理住房公积金贷款条件的,可以按照办理贷款时认定的房产套数,办理住房公积金购房和还贷提取,提取和贷款金额累计不超过所购房屋的总价。

2、关于多子女家庭住房公积金贷款最高额度。以前贷款首次首套才能上浮到60万一人,120万一户,如今取消首次首套限制。

3、在途贷款可以重新按最新政策标准进行调整;已经发放的,不允许再做调整。

4、新增一个告知书,贴到贷款合同文本上面。新的贷款,告知书需扫描至业务系统,不需要客户和客户经理签字。存量不需要调整的,不要扫描上传。

苏公网安备 32010602010879号

苏公网安备 32010602010879号