近期,某书上一位网友分享了自己“被亲人借名买房,断供后背负百万债务”的惨痛经历!网友纷纷直呼离奇…

01

“被借名”投资的2套房断供了

这位博主哭诉了自己遭遇:2019年大学在读,无社会经验,姐姐姐夫为投资,“哄骗”她借出身份证,代买了位于贵阳的两套房,并用她的身份证贷款171万。

一开始还能相安无事,姐姐姐夫每月给月供还款,如今房价一路下跌,他们不想还房贷断供了!博主作为出名人,一下子背负158万的房贷债务,瞬间懵了……

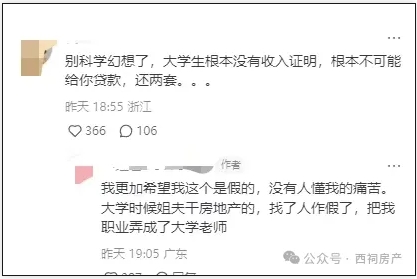

针对博主的分享,有网友提出疑问:在校大学生没有收入证明,如何能贷到款?该博主解释“姐夫干房地产的,找人作假了,把我职业弄成了大学老师”。

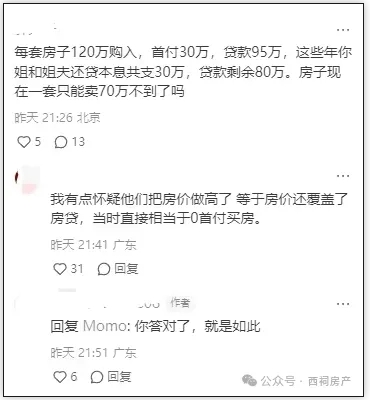

除了借名买房、资质作假外,这位“姐夫”更是“空手套白狼”,买两套房把杠杆拉到极致!博主称,通过把房价做高,实现了“0首付”!

照博主贴出来的贷款截图,两套房一共贷款171万,还款已4年多!以其中一套贷款91万的房子来计算,月供4523元,还款57期,还款25.7万,其中19.1万利息,本金才还了6.6万!

而两套房月供将近8K5,对刚毕业在深圳工作的年轻人来说,压力很大!目前房贷本金余额还剩158万+!

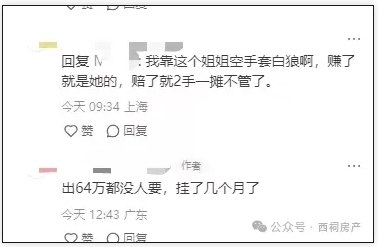

还有网友问该博主,反正房子在你名下,卖了还债不就成了?

博主透露,房子在挂牌,出64万(一套)都没人要,挂了好几个月了!

这位被借名买房的博主,遭遇的困境是,即便低价抛售代持的两套房,120万的总价也不足以覆盖158万+的债务!

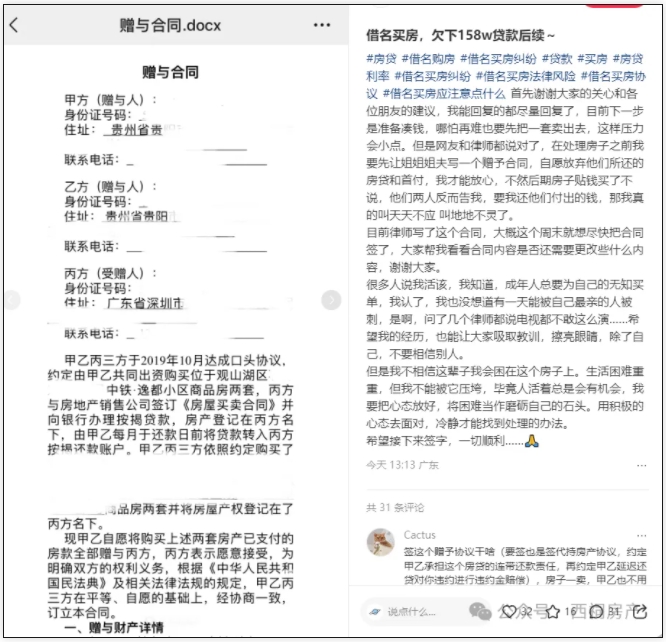

该博主最新的后续是“准备凑钱,哪怕再难也要先把一套卖出去,这样压力会小点”、“在处理房子之前我要先让姐姐姐夫写一个赠予合同,自愿放弃他们所还的房贷和首付”...按这波操作来看,该博主选择了把别人的债务化成自己的债务,继续扛债的节奏。

02

借名买房风险多,小心钱房两空

借名买房是指房屋的实际出资人借用他人名义购房,并将房屋所有权登记在他人名下,但约定实际出资人享有房屋权益的行为。

在实际操作中,往往有这三类情况:

为了规避房地产限购政策,希望通过采取借名买房的方式获取购房资格;

为了享受某种优惠或便利,通过借名买房享受优惠购房的待遇;

购房者自身资信不良,不能按照正常程序在银行办理购房按揭业务,通过借名方式完成贷款

当然,还有人出于某种不正当目的,通过借名买房隐匿、转移财产以逃避债务,甚至出于洗钱等非法目的,与出名人签订借名买房合同,从而达到违法犯罪目的。

对出名人而言,再次享受购房优惠及贷款的资格将被占用,影响将来购房或贷款;如按揭买房,房屋断供后,银行可能根据合同相对性原则,将出名人诉至法院,要求偿还剩余借款本息,个人征信也将产生不良记录,甚至导致出名人的其他财产被强制执行。

对借名人而言,出名人有可能不认可“借名”事实、不配合办理过户,也有可能基于公示公信原则擅自处分房屋,如无法证明借名购房事实的存在,借名人自身权利得不到保障,导致“钱房两空”。。

此前也有案例:儿子李某征信不良,用母亲秦某名义贷款买房,约定借款金额174万元,贷款20年!结果后续儿子断供了!银行清收未果,双方由此涉诉。最终,法院审判,名义借款人与借款的实际使用人不一致的,应当按照合同相对性原则,以名义借款人秦某为诉讼当事人,并由其承担还款义务。秦某多次逾期支付房屋按揭贷款,已经构成违约,某银行据此诉请解除《个人借款合同》,并要求秦某提前归还全部借款本息,于法有据,予以支持;截至起诉时,秦某尚欠借款本金154.5万元及利息、罚息等,亦予以确认。

借名买房看似美好,实际上暗藏许多不可预测的风险,最终可能导致房、钱两失,必须加以防范。有相关法律从业人士提醒,要对借名买房坚决说“不”,千万不要为贪图眼前利益或出于其他考量,而轻易采用借名买房这种方式,使得自己陷入法律风险之中,最终导致得不偿失。而对已经通过借名买房方式购房的购房者,应当提高证据意识和举证能力,注意留存房款支付凭证、银行流水及相关协议等证据,如果发生纠纷,可以凭书面证据通过法律途径妥善维护自己的权利。

苏公网安备 32010602010879号

苏公网安备 32010602010879号