“可申请暂停还贷”“3年不用还房贷”……近期,关于买房人可向银行申请暂停还贷的新政策,在社交平台流传。那么,南京情况如何?刚刚,西祠房产向各大银行求证……

01

可申请延期还贷3年?各大银行回应…

近日,网传全国多地银行已开通房贷延期业务,购房者可以申请将房贷延期半年甚至更久的时间,期间都不会产生逾期,并且还有网友晒出截图,已成功办理。

政策要点如下↓

1、最高可申请延期6-36期;

2、延期期间不计算违约金罚息;

3、不产生逾期记录,不影响征信;

4、延期到期可选择一次性归还,也可以平摊至月供。

今日,西祠房产向南京多家银行求证该消息。

工商银行大厂支行一名工作员表示:“目前仅可以申请3-12期延期还贷。申请延期还贷这部分的钱将纳入本金中,后面再一起还。”

建设银行、农业银行、交通银行等工作人员表示,购房者可以申请降低每月还贷金额,例如每月最低还1元本金+利息。不过,农业银行工作人员表示透露,申请降低每月还款额,对征信会有一点影响。

据悉,申请延期还贷或降低每月还款额,需要满足一定条件。工商银行、交通银行等工作人员介绍道,如失业或家庭发生重大变故等,如需办理的话,需要携带相关材料去贷款行办理,进行人工审核。

“尽量不要选择延期贷款,除非你经济十分困难,因为选择延期还款,总利息是增加的,银行根据个人贷款情况来调整。比如说,延期时间不同,还款的总利息可能不同。”中国银行鼓楼支行一名工作人员直言。

就西祠房产今日摸底情况来看,目前南京各大银行政策差异性较大,有需求的买房人可联系贷款经理了解详情。

02

“房贷可以免息延期2年” 警惕新套路

早在今年上半年,就有消息传出:有城市已经开始允许延期还贷了:最少的延半年,多的可以延期2-3年,而且不上征信逾期。

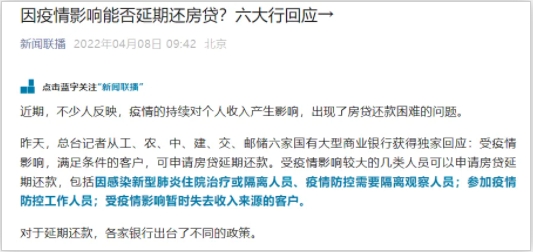

允许延期还贷并非现在才有。2022年4月,央行等五部门联合发文,要求金融机构合理延后住房按揭等个人信贷还款安排,国有六大行以及大型股份制银行均可对受疫情影响的个人住房贷款客户,可提供包括延后还款时间、延长贷款期限、调整账单计划等在内的服务支持。

在国家为购房者减轻还贷压力的同时,也要警惕被相关机构打着“房贷可以免息延期2年”“新规后征信修复”等新套路。

据第一财经报道,近日,有部分中介机构正编造并传播“利好政策”,以此作为营销噱头诱导借贷者“逃废债”,借机赚取高额手续费。实际上,中介机构宣称或引用的政策文件大多不存在或被刻意歪曲意思,并不存在所谓的官方清债渠道,背后实际是“反催收”机构旧酒装新瓶卷土重来。

与以往的反催收不同,近期部分机构进一步拓宽经营范围,从网贷、信用卡延伸至房贷等更具含金量的领域。此外,部分中介机构积极引导客户奔赴外地参加线下付费培训,诱导客户投入更多成本。

针对上述现象,监管也在加强风险提示。中国人民银行征信中心日前发布提示称,近日,有不法中介为达营销目的,散播所谓“2024年征信恢复新规”不实言论,以此诱导社会公众。目前并未有新规定发布。针对网上不实信息或言论,请广大社会公众提高警惕,谨防上当受骗。

苏公网安备 32010602010879号

苏公网安备 32010602010879号